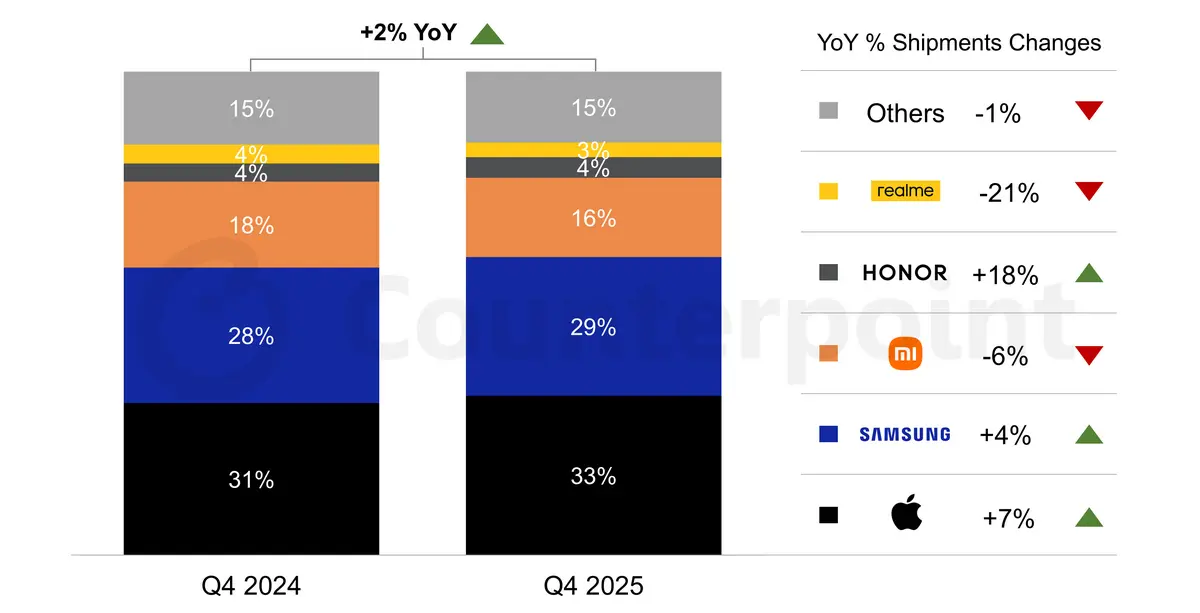

Der europäische Smartphone-Markt beendete das Jahr 2025 mit bescheidenen Gewinnen, da die Auslieferungen im letzten Quartal um 2% gegenüber dem gleichen Zeitraum 2024 stiegen. Laut dem neuesten Marktmonitor von Counterpoint Research verzeichnete die Region eine stabile Nachfrage trotz anhaltender wirtschaftlicher Drucksituationen, die die Konsumausgaben in mehreren Ländern beeinflussen.

Apple dominierte den europäischen Markt mit einem geschätzten Marktanteil von 33% aller Auslieferungen im Q4 2025. Das in Cupertino ansässige Unternehmen profitierte von einer starken Nachfrage nach seiner iPhone 17-Serie, was zu einem Anstieg der Auslieferungen um 7% im Jahresvergleich beitrug. Osteuropa erwies sich als besonders aufgeschlossen für Apples neueste Flaggschiff-Palette und trug maßgeblich zur regionalen Performance der Marke bei.

Samsung und Xiaomi runden die Top Drei ab

Samsung sicherte sich den zweiten Platz mit einem Marktanteil von 29% und verzeichnete einen Anstieg der Auslieferungen um 4% gegenüber dem Q4 2024. Der südkoreanische Hersteller behielt seine Position durch ein ausgewogenes Portfolio, das von preiswerten Galaxy A-Serie-Geräten bis hin zu Premium-Foldable-Smartphones reicht.

Xiaomi beanspruchte den dritten Platz mit etwa 16% des europäischen Marktes, obwohl die chinesische Marke im Quartal einen Rückgang der Auslieferungen um 6% verzeichnete. Der Rückgang folgte auf eine schwächere als erwartete Nachfrage nach der Xiaomi 15T-Serie, die nicht den Verkaufs-Schwung der Vorgängergenerationen erzeugen konnte.

Honor zeigte ein beeindruckendes Wachstumsmomentum und erzielte einen geschätzten Marktanteil von 4% bei gleichzeitigem Anstieg der Auslieferungen um 18%. Die Expansion der Marke in Westeuropa trieb diese Performance voran und signalisierte erneute Wettbewerbsfähigkeit auf Märkten, auf denen sie zuvor Schwierigkeiten hatte, Fuß zu fassen.

Herausforderungen für Einsteiger-Marken

Realme komplettierte die Top Fünf mit 3% der Gesamtauslieferungen, doch die Marke sah sich Gegenwind ausgesetzt, da die Auslieferungen im Vergleich zum Q4 2024 um 21% zurückgingen. Dieser Rückgang spiegelt die größeren Herausforderungen wider, denen sich kleinere Hersteller im überfüllten europäischen Smartphone-Markt stellen müssen.

Branchenanalysten warnen, dass die positiven Q4-Ergebnisse möglicherweise kein nachhaltiges Wachstum für die Region signalisieren. Eine anhaltende Speicherchip-Krise wird voraussichtlich im gesamten Jahr 2026 für Turbulenzen sorgen, wobei Prognosen auf eine erhebliche Nachfragekontraktion hindeuten. Hersteller, die stark auf Einsteiger- und Budgetsegmente angewiesen sind, werden wahrscheinlich mit den schwerwiegendsten Herausforderungen konfrontiert, da Komponentenkosten steigen und die Kaufkraft der Verbraucher weiterhin eingeschränkt bleibt.