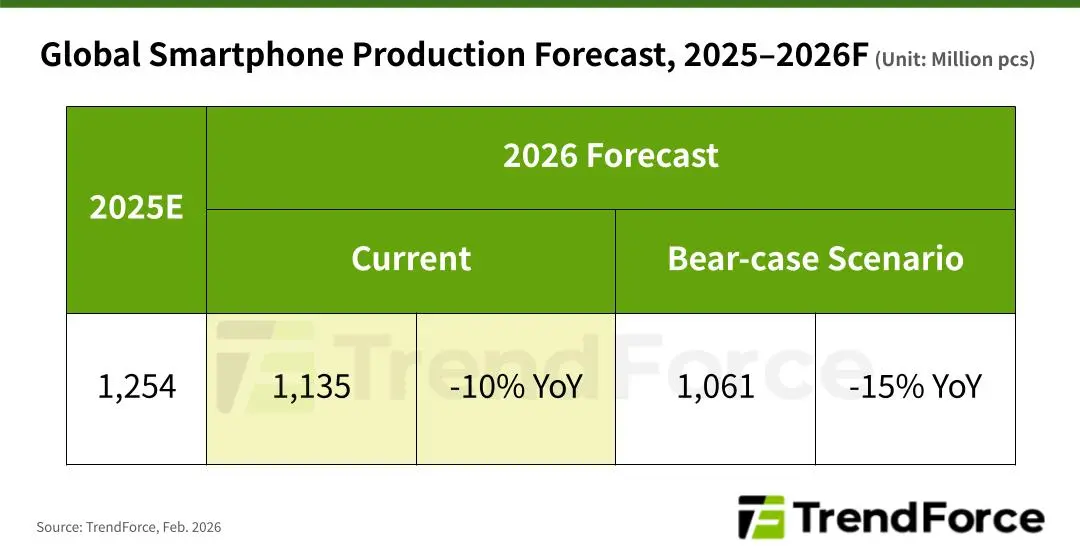

Smartphone-Hersteller bereiten sich auf ein herausforderndes Jahr vor. Eine neue Prognose von TrendForce zeigt, dass die anhaltende Speicherchip-Knappheit wahrscheinlich einen signifikanten Rückgang bei den globalen Smartphone-Auslieferungen im gesamten Jahr 2026 auslösen wird. Das Marktforschungsunternehmen sagt einen Rückgang von 10% voraus, was die Gesamtauslieferungen auf etwa 1,135 Milliarden Einheiten für das Kalenderjahr senken würde.

Das Worst-Case-Szenario sieht noch düsterer aus

Während ein Rückgang von 10% bereits besorgniserregend ist, skizziert TrendForce eine noch dunklere Möglichkeit. Unter dem, was das Unternehmen das "Bear-Case-Szenario" nennt, könnten die Auslieferungsrückgänge bis zu 15% erreichen. Dies würde das globale Smartphone-Volumen für 2026 auf nur 1,061 Milliarden Einheiten drücken. Der Kontrast zur jüngsten Performance macht diese Prognose besonders besorgniserregend. Trotz verschiedener Marktheadwinds schloss 2025 tatsächlich mit bescheidenem Wachstum von 2% ab und erreichte zwischen 1,24 und 1,26 Milliarden ausgelieferten Einheiten. Dieser Schwung scheint sich nun umzukehren.

Warum Speicherkosten die Preise in die Höhe treiben

Die Ursache lässt sich direkt auf die Komponentenkosten zurückführen. Samsung und andere Speicherlieferanten haben die Preise erheblich angehoben, und diese Erhöhungen ziehen sich durch die gesamte Lieferkette. TrendForce liefert ein eindrucksvolles Beispiel: Speicherkomponenten machten historisch gesehen nur 10-15% der Stückliste (BOM) eines durchschnittlichen Smartphones aus. Heute ist diese Zahl auf 30-40% explodiert. Dieser dramatische Kostensprung lässt Hersteller vor schwierigen Entscheidungen. Sie können entweder die Verluste absorbieren, die Kosten an die Verbraucher weitergeben oder die Produktion zurückfahren. Viele werden sich wahrscheinlich für die letzte Option entscheiden.

Gewinner und Verlierer in dieser Marktverschiebung

Nicht jedes Unternehmen wird diesen Druck gleichermaßen spüren. Apple behält in dieser Umgebung erhebliche Vorteile. Die Kundenbasis des Unternehmens hat kontinuierlich Bereitschaft gezeigt, Preiserhöhungen zu akzeptieren, was Cupertino Flexibilität gibt, die Konkurrenten nicht haben. Darüber hinaus stehen Premium-Gerätehersteller bei der Anpassung der Einzelhandelspreise im Allgemeinen vor weniger Widerstand als budgetorientierte Marken.

Samsung verfügt auch durch seine vertikale Integration über strategische Vorteile. Als führender Smartphone-Hersteller und dominanter Speicherlieferant kann der koreanische Technologieriese Lieferkettenstörungen und Kostenschwankungen besser bewältigen. Diese Doppelposition bietet einen Schutz, den reine Handyhersteller nicht nachahmen können.

Chinesische OEMs stehen vor den größten Herausforderungen

Die Situation sieht für chinesische Hersteller deutlich schwieriger aus. Xiaomi und ähnliche Marken zielen auf preisbewusste Verbraucher ab, insbesondere auf Schwellenmärkten, wo Einsteiger- und Mittelklassegeräte dominieren. Diese Segmente arbeiten mit äußerst geringen Margen, was wenig Spielraum lässt, um Komponentenpreiserhöhungen zu absorbieren.

Wenn die Speicherkosten um 20-30% steigen, wird ein 150-Dollar-Smartphone wirtschaftlich herausfordernd, in bisherigen Volumina zu produzieren. Hersteller müssen entweder die Preise erhöhen und riskieren, Kunden zu verlieren, oder die Auslieferungen reduzieren und Marktanteile abgeben. Viele werden sich für konservative Produktionsziele entscheiden, was zum allgemeinen Auslieferungsrückgang beiträgt, den TrendForce erwartet.

Was das für Verbraucher bedeutet

Käufer sollten 2026 mit höheren Preisen in praktisch allen Smartphone-Kategorien rechnen. Die Speicherkrise betrifft alles von Budgetgeräten bis hin zu Flagship-Modellen, obwohl Premium-Segmente den Sturm besser überstehen können. Verbraucher mit älteren Geräten finden möglicherweise überzeugende Gründe, Upgrades hinauszuzögern und verlängern möglicherweise die Austauschzyklen über den aktuellen Durchschnitt hinaus.

Für die Branche signalisiert diese Prognose eine Rückkehr zur Lieferkettenvolatilität nach mehreren Jahren relativer Stabilität. Wie die Hersteller diese Kostendrücke bewältigen, wird die Wettbewerbsdynamik wahrscheinlich während 2026 und darüber hinaus neu gestalten.